Настоящее исследование изучает вопросы рынка ломбардов в Кыргызстане, их регулирования со стороны государства, основные экономические и финансовые показатели их деятельности, роль ломбардов в кредитовании населения, кто и почему пользуется их услугами и другие вопросы. Исследование основано на анализе существующих статистических данных, публикациях в СМИ и анонимном интервьюировании ряда ломбардов и клиентов ломбардов, проведенном в июле-августе 2022 года.

Актуальность исследования обусловлена отсутствием каких либо аналитических материалов о ломбардной деятельности в Кыргызстане за все время их существования, а также отдельными заявлениями со стороны политиков и активистов в последние годы о необходимости закрытия ломбардов в виду того, что они создают высокую долговую нагрузку у населения, предоставляют займы под высокие проценты, нарушают требования законодательства, а их владельцы получают сверхприбыли.

Государственное регулирование

Для начала определимся, что относится к ломбардам в Кыргызстане. Согласно Закону “О деятельности ломбардов в Кыргызской Республике” от 22 июня 2016 года №87, ломбард – это юридическое лицо (специализированная организация), осуществляющее предоставление краткосрочных займов взамен находящегося под закладом движимого имущества граждан. Таким образом, согласно законодательству ломбарды в отличие от других кредитных организаций при выдаче займа не могут брать в залог недвижимое имущество граждан. Срок займа не может превышать 1 год.

В соответствии со Стратегией развития небанковского финансового рынка Кыргызской Республики на 2021-2025 году утвержденной Постановлением правительства от 7 мая 2021 года № 190 ломбардная деятельность является первой ступенью в финансовом секторе для получения быстрых, но небольших по своему объему краткосрочных займов, которыми граждане пользуются при необходимости изыскания наличных денежных средств для своих потребительских нужд.

Согласно законодательству Кыргызской Республики, в процессе своей деятельности ломбарды могут использовать как собственные средства, так и кредиты, полученные в прочих организациях. Ломбарды не имеют права использовать заложенное имущество граждан и несут ответственность за его сохранность. Ломбард обязан разместить в своем помещении информацию об условиях и порядке предоставления услуг ломбардом, текущих процентных ставках, применяемых в ломбарде, эффективной процентной ставке и о правах клиентов. Также ломбард обязан застраховать заложенное имущество в полной стоимости в пользу заемщика за свой счет, по ценам на имущество такого рода и качества, используемым в торговле и определяемым при принятии в заклад. Если заем не был погашен заемщиком в установленный срок, ломбард не вправе обратить взыскание на заложенное имущество в течение льготного срока, который равен одному месяцу.

Статьей 15 Закона Кыргызской Республики «О лицензионно-разрешительной деятельности в Кыргызской Республике» и статьей 3 Закона Кыргызской Республики «О деятельности ломбардов» деятельность ломбардов на территории Кыргызской Республики подлежит лицензированию. В соответствии с постановлением Правительства Кыргызской Республики «О вопросах ломбардной деятельности» от 8 июня 2017 года № 353 Государственная служба регулирования и надзора за финансовым рынком определена лицензиаром, осуществляющим лицензирование ломбардной деятельности.

Основные показатели деятельности ломбардов

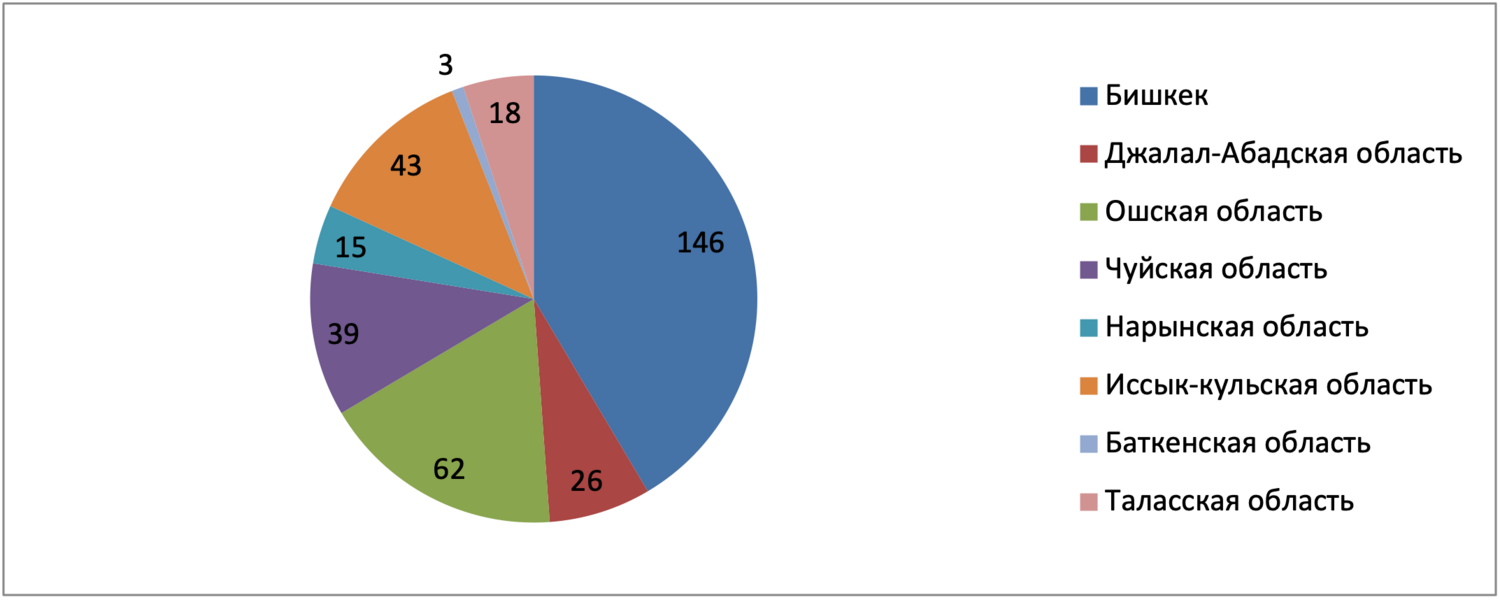

По данным Госфинанадзора[1] по состоянию на 1 марта 2021 года, на территории Кыргызской Республики насчитывалось 352 ломбарда: в г. Бишкек – 146, в Джалал-Абадской области – 26, в Ошской – 62, в Чуйской – 39, в Нарынской – 15, в Иссык-Кульской – 43, в Баткенской – 3, в Таласской – 18 (Диаграмма 1).

Диаграмма 1. Количество и распределение ломбардов в Кыргызстане

Источник: Данные Госфиннадзора

Общее число заемщиков ломбардов в настоящее время, согласно результатам опроса проведенного в рамках данного исследования оценивается в 520 000 человек. Число граждан, которые когда-либо пользовались услугами ломбардов в Кыргызстане еще больше. По отдельным оценкам услугами ломбардов пользовался каждый 6 гражданин Кыргызстана или более 1 миллиона человек[2]. С учетом того, что по данным НБКР и кредитного бюро Ишеним общее число заемщиков банков, микро финансовых организаций и кредитных союзов в Кыргызстане составляет около 600 тысяч человек[3], то получается, что число клиентов ломбардов сравнимо с числом всех остальных заемщиков других финансовых организаций вместе взятых.

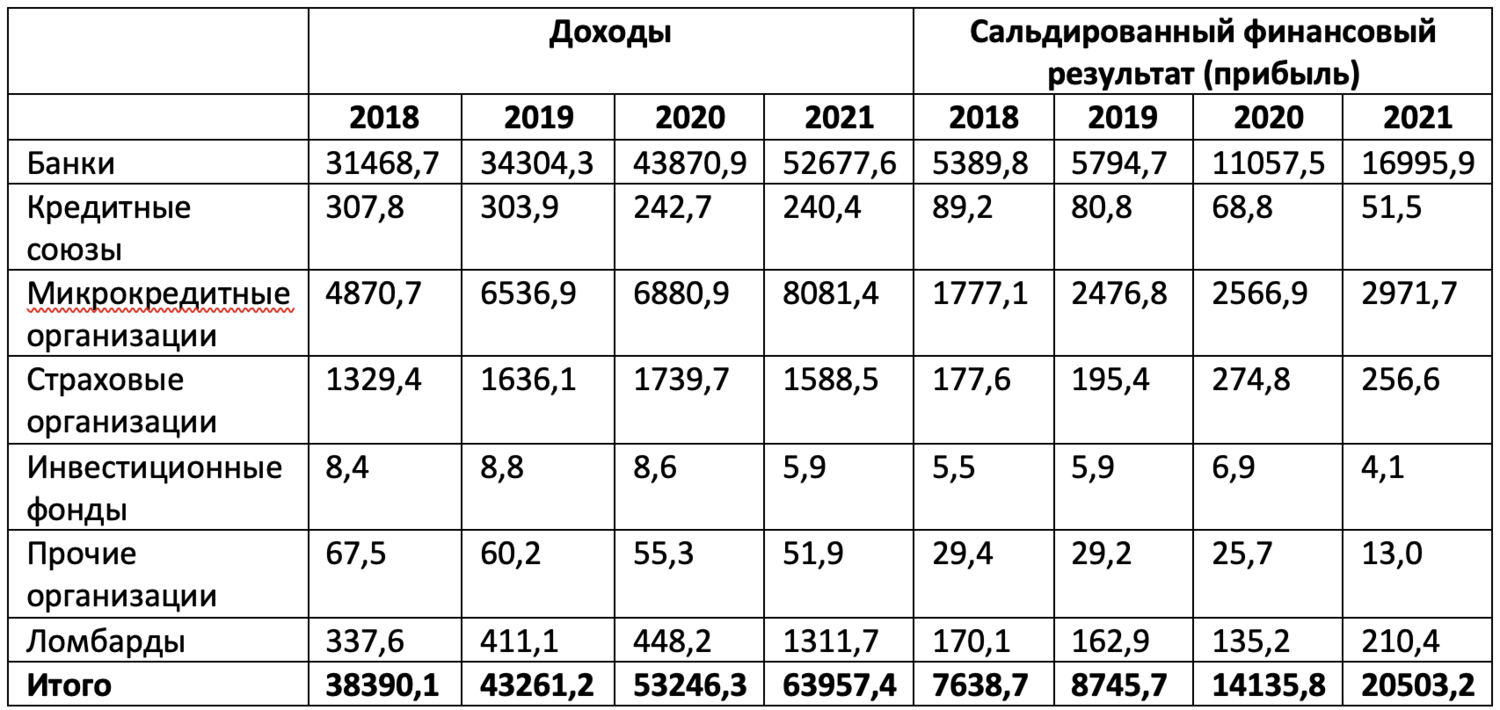

Однако, если сравнить финансовые показатели ломбардов с другими кредитными учреждениями (Таблица 1), то видно, что, несмотря на рост доходов и прибыли в целом по итогу 2021 года ломбарды занимают только 2% (1311,7 млн. сомов) от общих доходов организаций финансового сектора экономики и около 1% от чистой прибыли (210,4 млн. сомов). Рентабельность ломбардов в среднем в 2 раза ниже, чем в среднем по финансовым организациям.

Таблица 1. Показатели деятельности предприятий финансового сектора экономики (млн. сомов)

Источник: Национальный статистический комитет[4]

Доля ломбардов в активах и капитале финансового сектора еще ниже 0,3% и 0,9% (Таблица 2). Таким образом, получается, что в ломбарды, обладая лишь малой частью ресурсов по сравнению с другими финансовыми организациями, предоставляют услуги практически такому же числу клиентов.

Таблица 2. Активы, обязательства и капитал предприятий финансового сектора экономики

(на конец периода, млн. сомов)

Источник: Национальный статистический комитет[5]

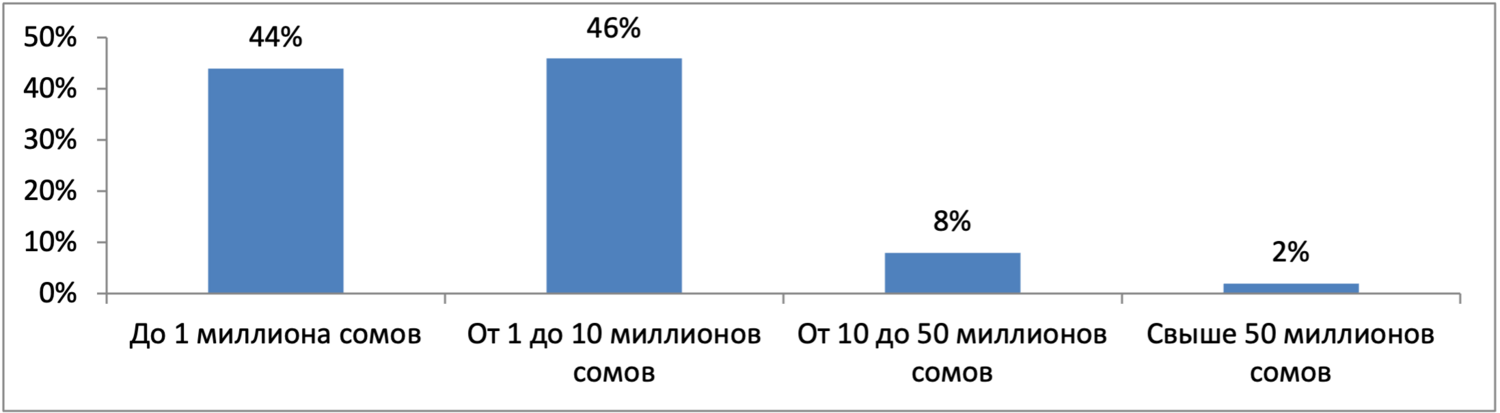

Распределение ломбардов по размеру портфеля

Более 90% ломбардов относится к малому бизнесу с портфелем не более 10 млн. сомов и числом занятых менее 5 человек. Доля крупных сетевых ломбардов с портфелем более 50 млн. сомов составляет менее 2% (Диаграмма 2)

Диаграмма 2. Распределение ломбардов по размеру портфеля

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

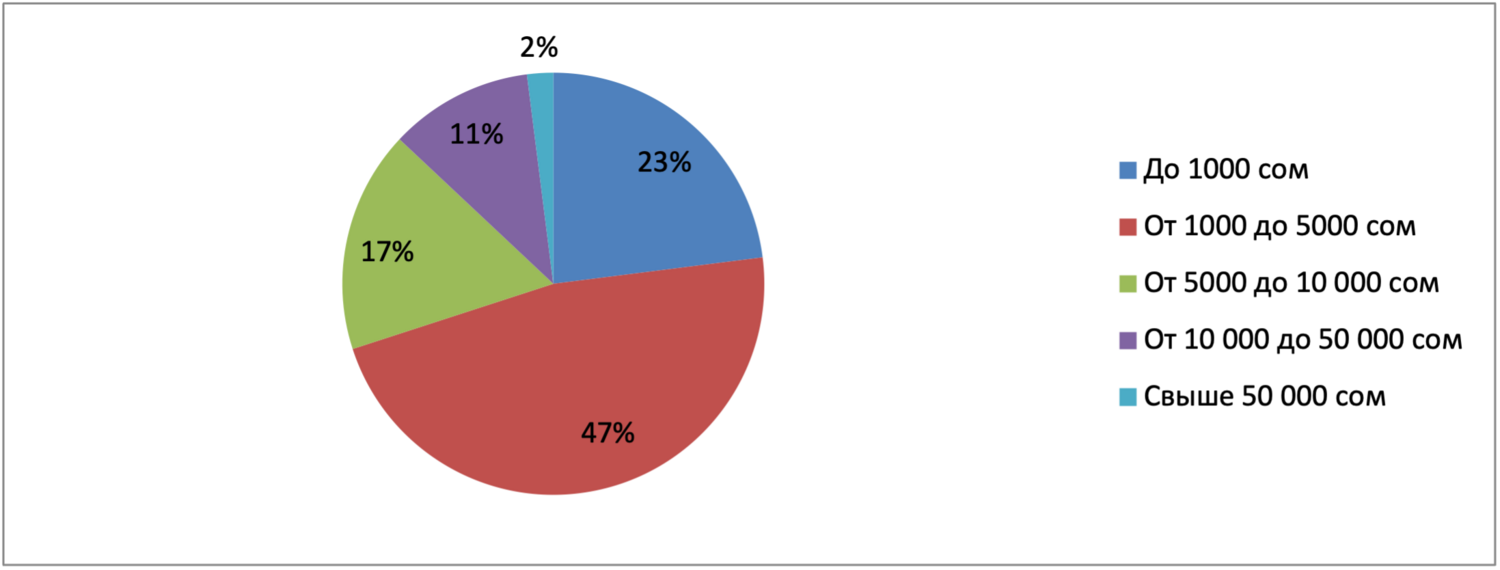

Распределение займов по сумме

Средняя сумма займа в ломбардах составила 11 000 сомов. При этом около 70% займов это небольшие займы до 5000 сомов (Диаграмма 3)

Диаграмма 3. Распределение займов по сумме

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

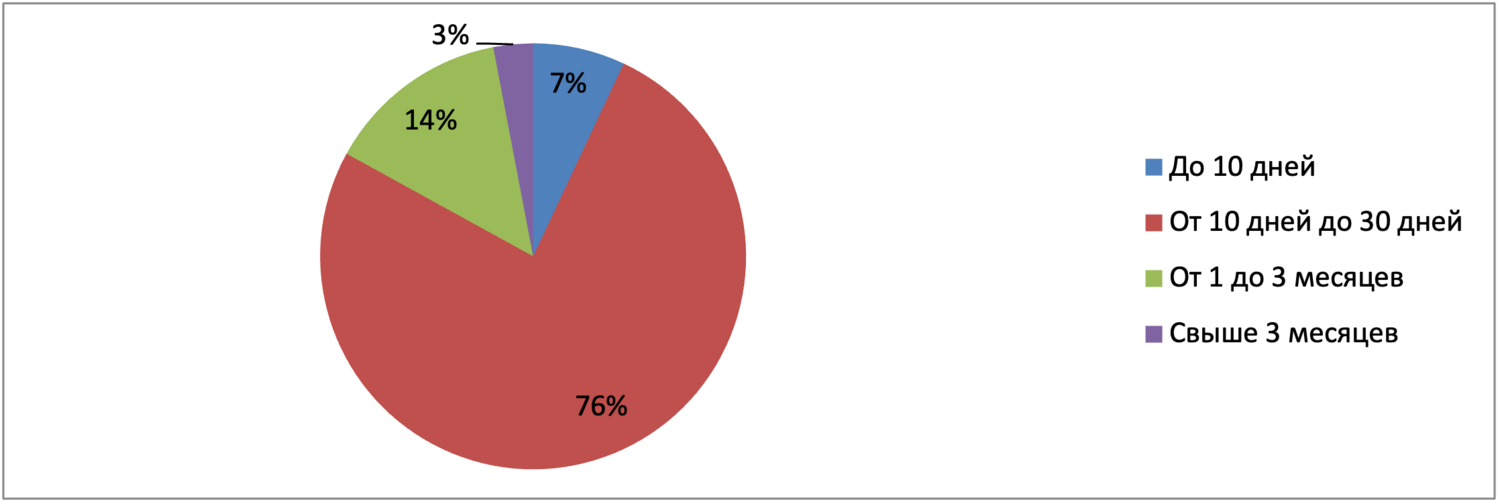

Распределение займов по срокам

Большая часть займов около 84% берется на срок до 30 дней. Количество займов на срок более 3 месяцев составляет всего 3% (Диаграмма 4)

Диаграмма 4. Распределение займов по срокам

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

Процентные ставки

Процентные ставки ломбардов зависят в основном от ликвидности залог и срока на который берется займ. Большинство ломбардов предоставляют скидки постоянным клиентам. Если в качестве залога используются золотые изделия, то процентные ставки составляют от 3 до 6% в месяц. При использовании в качестве залога автомобиля процентные ставки составляют от 5 до 15%. Наибольшие процентные ставки применяются для техники и других видов залога (смартфонов, планшетов, ноутбуков, телевизоров, игровых приставок и т.д.) здесь в среднем применяются ставки в размере 20-30% в месяц.

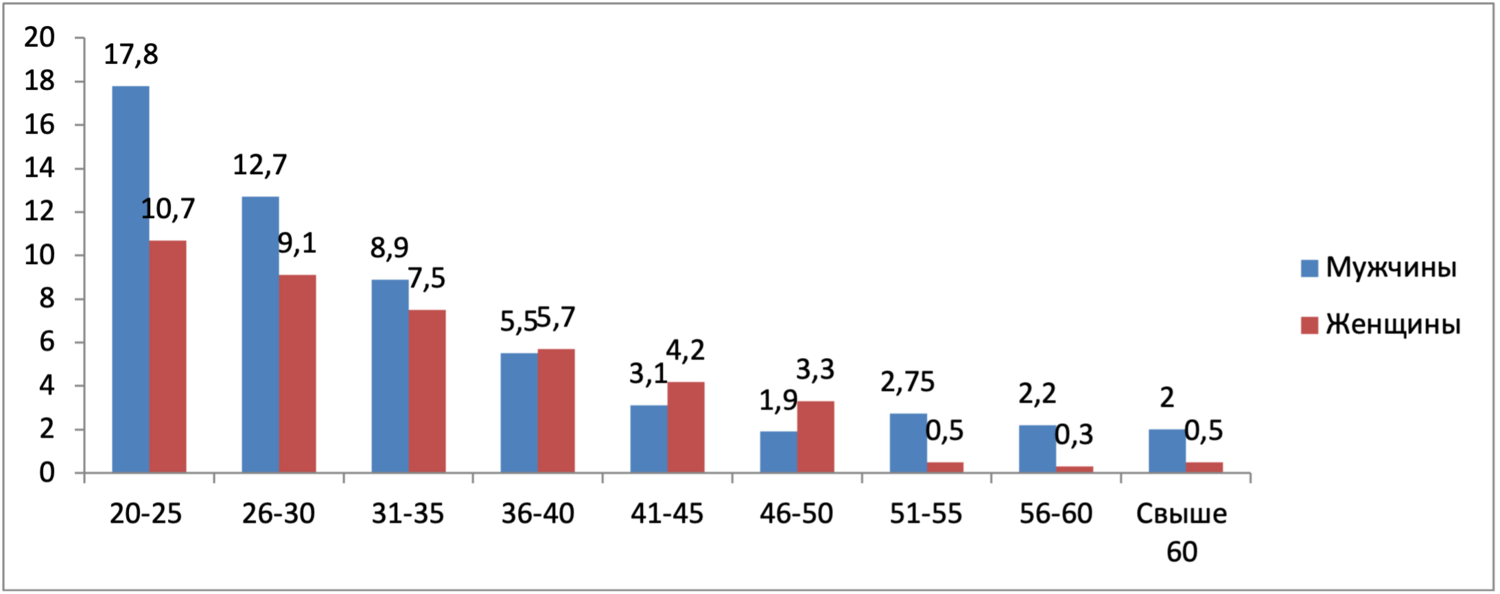

Профиль заемщиков

Мужчины и женщины пользуются услугами ломбардов практически в одинаковой степени. Мужчины составляют 53% от числа клиентов, женщины 47%. Таким образом, ломбарды являются одним из немногих видов финансовых организаций обеспечивающих равный доступ к финансированию для женщин и мужчин.

Средний возраст заемщика составляет 33,2 года. Если посмотреть на возрастную структуру, то видно, что наибольшее число клиентов ломбардов это возрастная группа от 20 до 25 лет, на которую приходится 28,5% от всех клиентов. На возрастную группу от 26 до 30 лет приходится 21,8% от числа всех клиентов. Другое распределение по возрасту и полу заемщиков показано в Диаграмме 5.

Таким образом, основными клиентами ломбардов являются люди молодого возраста, которым в силу отсутствия недвижимости, кредитной истории, постоянной работы тяжело получить заем в других финансовых организациях.

Диаграмма 5. Возраст и пол заемщиков

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

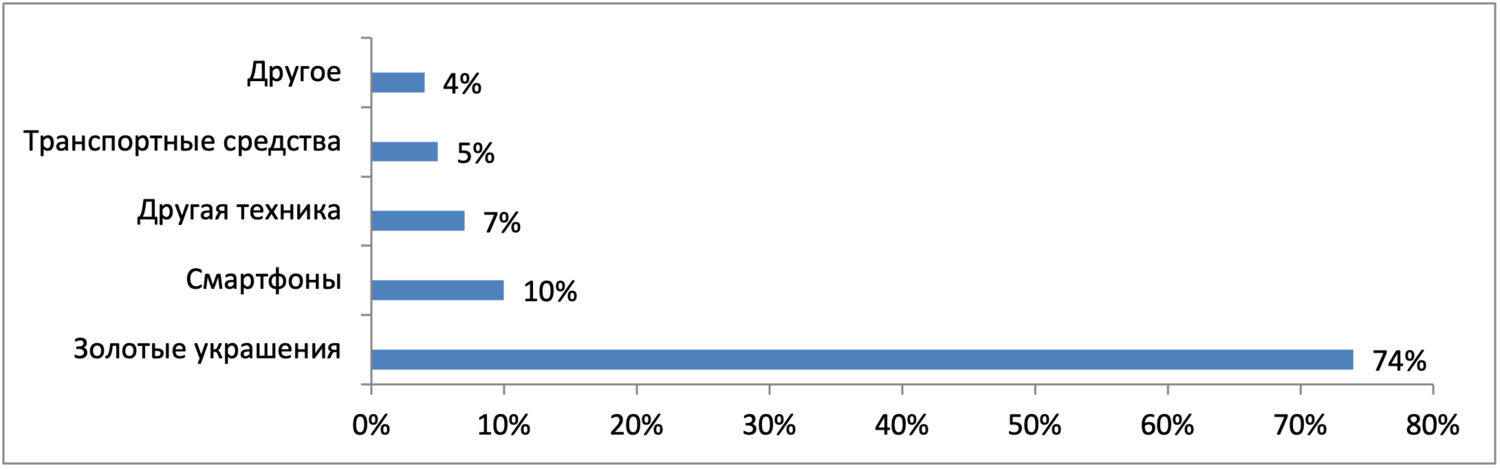

Виды залога

В большинстве случаев в качестве залога используются золотые украшения (74%). Также в качестве залога используются смартфоны, другая техника, автомобили (Диаграмма 6). В большинстве случаев залог до возврата займа остается у ломбарда.

Однако в последнее время часть ломбардов, таких как Рос Ломбард, Somo.kg, BiCredit и т.д. используется механизм передачи залога в право пользования клиенту, то есть фактическое изъятие залога не производится.

Диаграмма 6. Виды залога

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

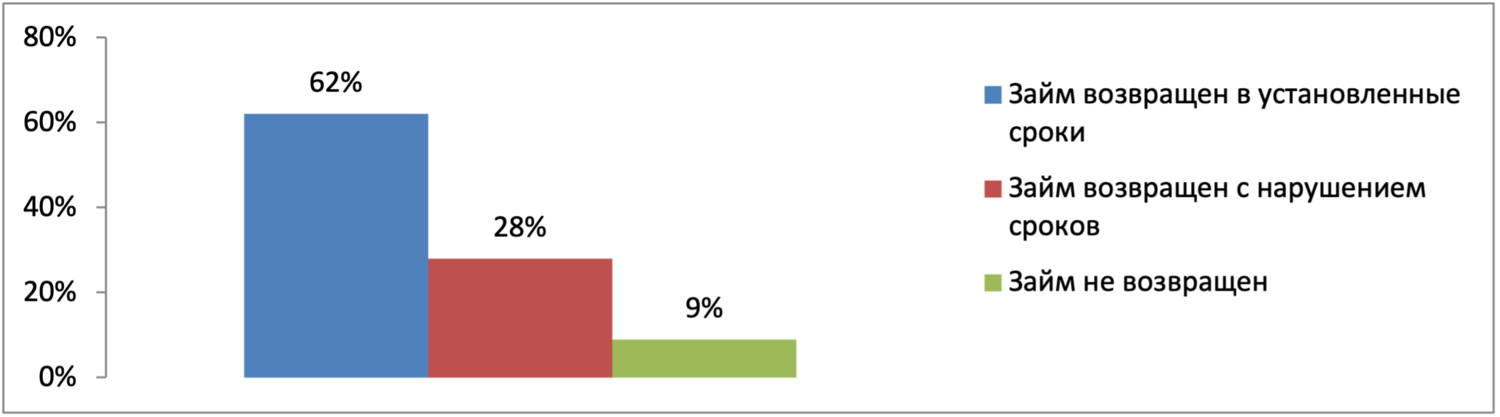

Возвратность займов

Согласно проведенному опросу в среднем число случаев, когда заем не был выплачен и ломбардом была произведена реализация залога составило меньше 10%. При этом в 28% случаев сроки займа продлевались по сравнению с первоначальными. В более чем 60% случаев оплачивался клиентами в установленный срок (Диаграмма 7)

Диаграмма 7. Возвратность займов

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

Другие вопросы

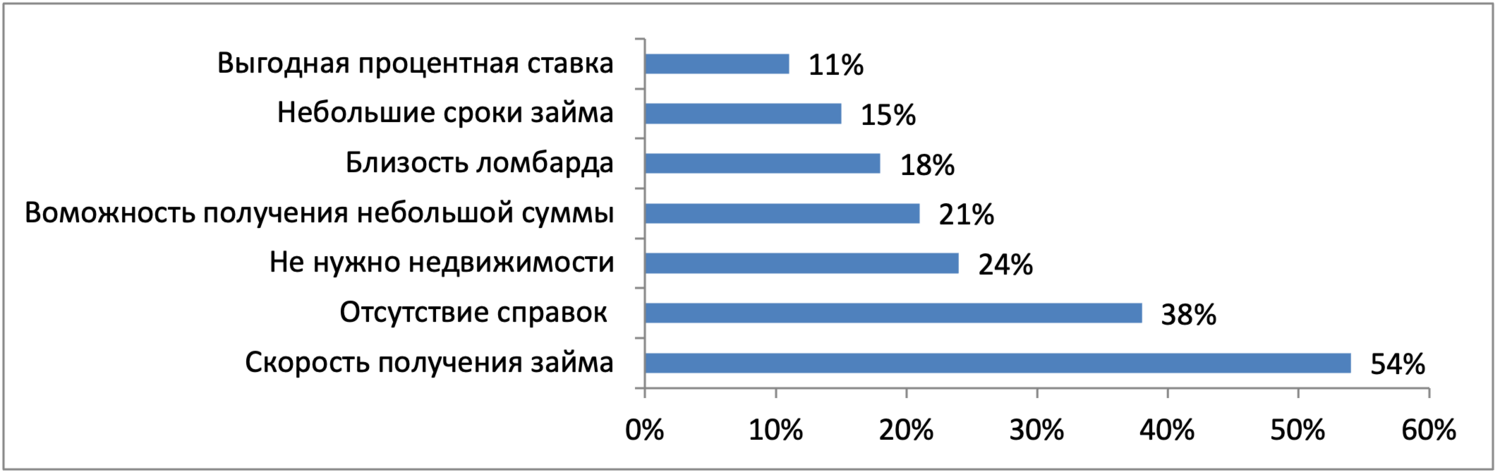

На вопрос, почему вы пользуетесь услугами ломбардов, 54 % опрошенных отметили быстроту получения займа, 38% указали на отсутствие необходимости в предоставлении справок и документов, 24% отсутствие необходимости предоставления в залог недвижимости, 21% возможность получения небольшой суммы, 18% отметили наличие ломбарда близко от дома, 15% возможность получения займа на небольшой срок, 11% выгодную процентную ставку (Диаграмма 8). По данному пункту у респондентов была возможность дать несколько ответов на поставленный вопрос.

Диаграмма 8. Основные преимущества обращения в ломбард

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

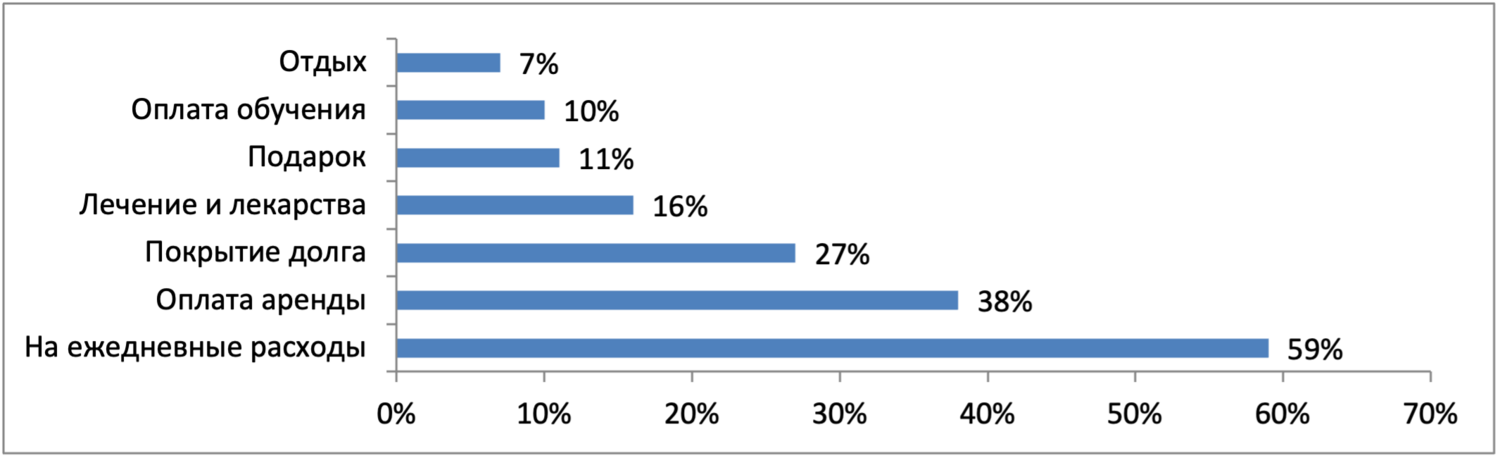

На вопрос “на какие цели вы берете средства” 59% опрошенных сказали, что брали средства для финансирования ежедневных расходов, 38% берут на оплату аренды, 27% на покрытие долга или других кредитов, 16% на оплату лечения или покупку лекарств, 11% на приобретение подарка, 10% указали в качестве цели оплату обучения, 7% отдых (Диаграмма 9). По данному пункту у респондентов была возможность дать несколько ответов на поставленный вопрос.

Диаграмма 9. На какие цели берутся займы

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

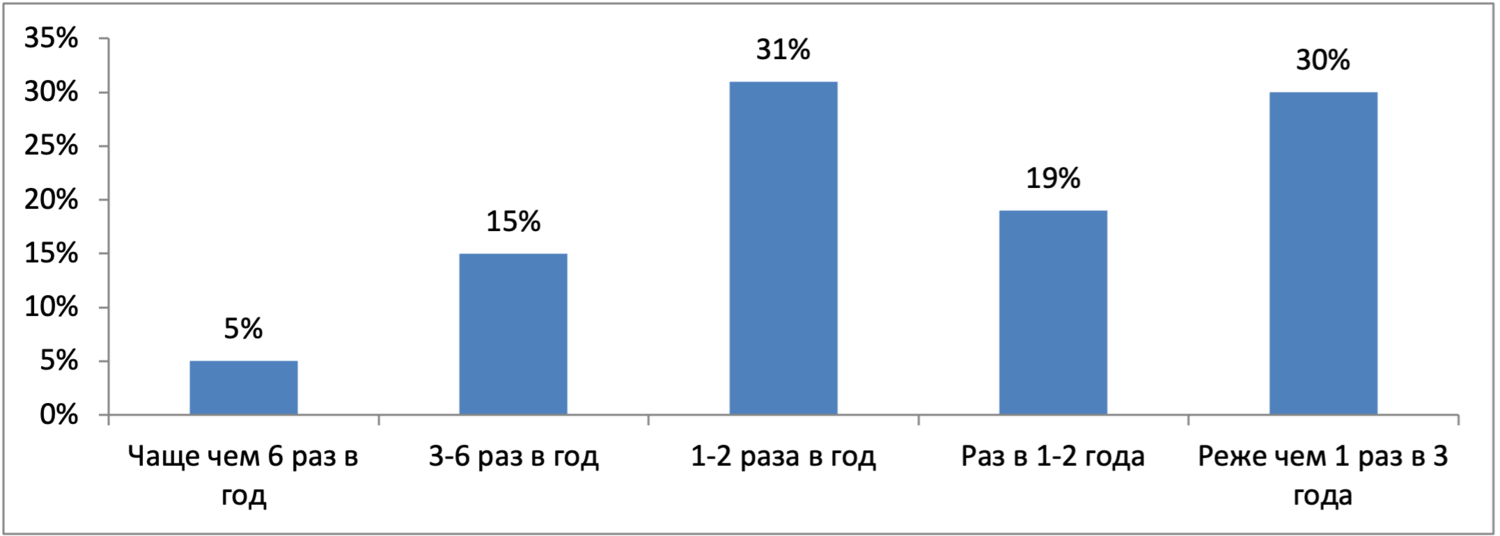

На вопрос Как часто вы пользуетесь услугами ломбардов, были получены следующие ответы: 51% пользуются ломбардов не реже чем один раз в год, 20% чаще, чем 3 раза в год. При этом треть клиентов обращается в ломбард реже чем раз в 3 года (Диаграмма 10).

Диаграмма 10. Частота обращения в ломбарды

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

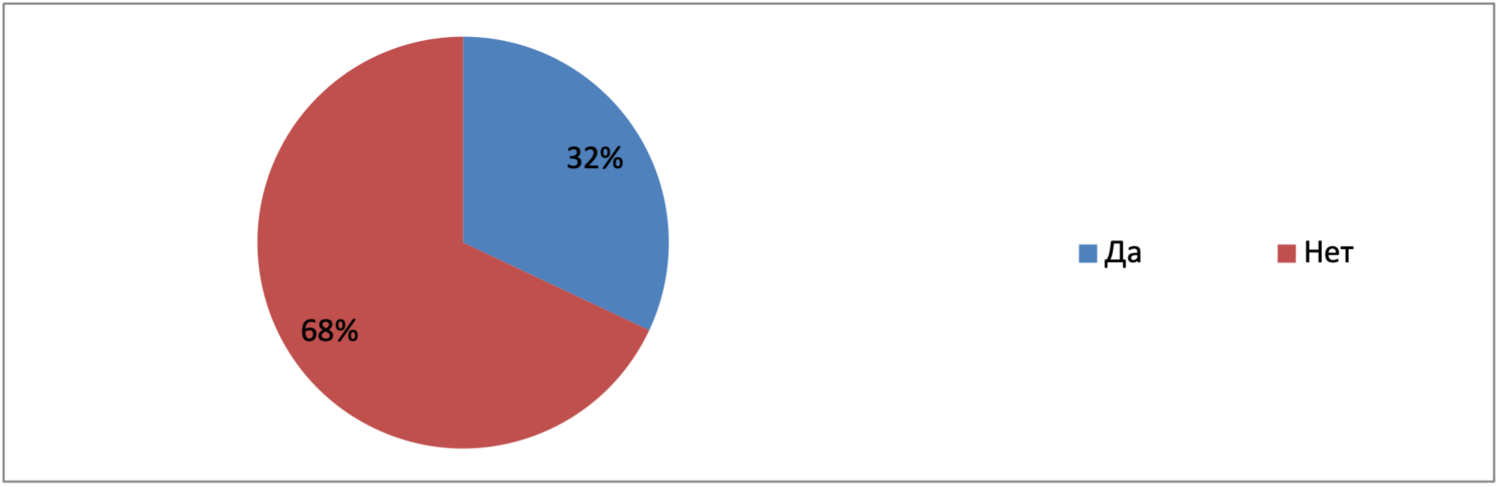

На вопрос, Имеете ли вы еще кредиты кроме ломбардов, положительно ответило 32%, отрицательно68% (Диаграмма 11)

Диаграмма 11. Наличие других займов и кредитов

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

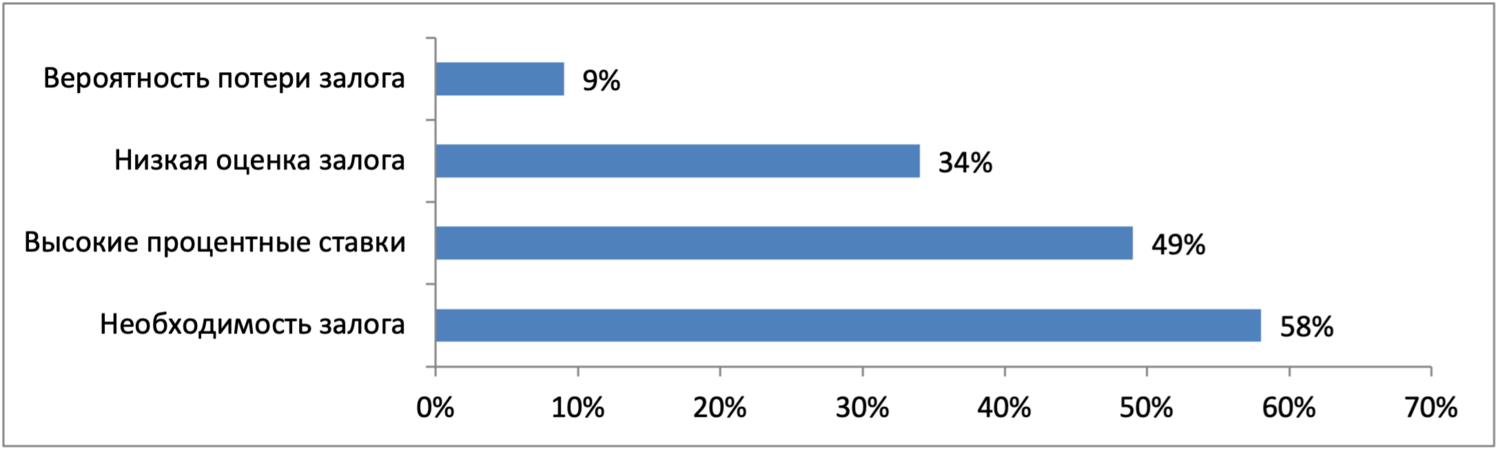

На вопрос В чем основные минусы ломбардов 58% респондентов отметили необходимость внесения залога, 49% - высокие процентные ставки, низкая оценка залога не устроила 34%, 9% опасаются потерять свой залог (Диаграмма 12). По данному пункту у респондентов была возможность дать несколько ответов на поставленный вопрос

Диаграмма 12. Минусы ломбардов

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

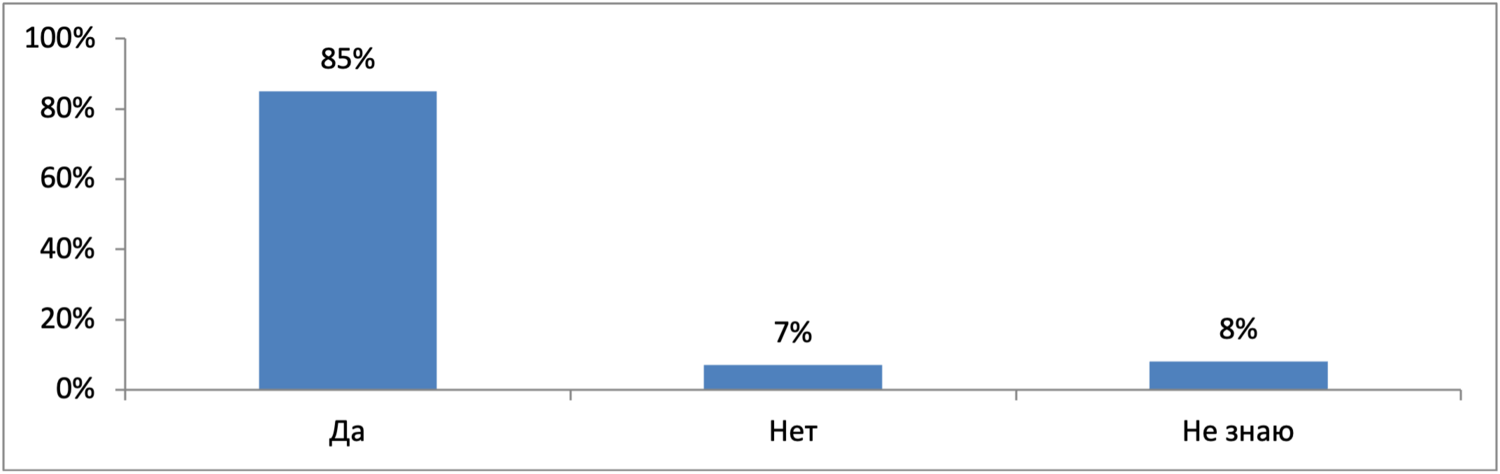

На вопрос Будете ли вы в дальнейшем пользоваться услугами положительно ответили 85%, отрицательно 7%, 8% респондентов затруднились дать ответ (Диаграмма 13)

Диаграмма 13. Использование услуг лобмардов в будущем

Источник: Анонимное анкетирование рынка ломбардов в августе 2022 года

Основные выводы исследования

Ломбарды представлены во всех регионах Кыргызстана, хотя большая их часть сосредоточена в Бишкеке, Ошской, Чуйской и Иссык-Кульской областях.

Каждый 6-й гражданин Кыргызстана пользовался услугами ломбардов. В настоящее время число клиентов ломбардов составляет около 520 тысяч человек.

Более 90% ломбардов относятся к малому бизнесу.

Ломбарды предоставляют небольшие суммы и на небольшие сроки, чего не делают другие финансовые организации.

Несмотря на большое число клиентов, сравнимое с количеством заемщиков всех остальных банковских и небанковских учреждений вместе взятых, ломбарды занимают всего около 2% в общих доходах финансового сектора.

Рентабельность ломбардов в среднем в 2 раза ниже, чем в целом по финансовому сектору Кыргызстана.

Ломбарды предоставляют равный доступ к финансированию для мужчин и женщин. Большая часть клиентов ломбардов это молодые люди, которые не имеют возможности получения залога иным способом ввиду отсутствия кредитной истории, постоянной работы и имущества

Основными преимуществами ломбарда по сравнению с другими финансовыми учреждениями по мнению респондентов являются быстрота и удобство получения займа, возможность получения небольшой суммы на небольшой срок, отсутствие необходимости в получении справок, доступность ломбарда.

Большая часть клиентов ломбардов не имеет кредитов в других финансовых учреждениях, таким образом, ломбард является для них единственным доступом к заемному финансированию

Более половины клиентов пользуются услугами ломбардов регулярно не реже одного раза в год, 85% опрошенных собираются пользоваться услугами ломбардов и в дальнейшем.

Среди основных минусов ломбардов отмечаются необходимость в предоставлении залога, высокие процентные ставки и низкую оценку залога.

В целом можно сделать вывод, что ломбарды в Кыргызстане продолжают оставаться важным способом получения доступа к финансированию для большого числа граждан, большинство из которых не имеют альтернативного доступа к кредитам ввиду сложных процедур, отсутствия кредитной истории и залога в виде недвижимости. В отличие от других финансовых организаций у ломбардов отсутствуют пени и штрафы. Невыплата займа не приводит к перекредитованности населения и ухудшению кредитной истории.

[1] Стратегия развития небанковского финансового сектора Кыргызской Республики на 2021-2025 годы. Глава 2.

[2] https://vesti.kg/obshchestvo/item/52646-yuristy-otvechayut-v-kakikh-sluchayakh-lombard-imeet-pravo-iz-yat-zalozhennoe-imushchestvo.html

[3] https://kghistory.akipress.org/unews/un_post:8358?ysclid=l889a1pcd5840895716

[4] http://stat.kg/ru/news/finansovym-sektorom-ekonomiki-respubliki-v-2021-godu-polucheno-bolee-20-mlrd-somov-pribyli

[5] http://stat.kg/ru/news/pokazateli-deyatelnosti-predpriyatij-finansovogo-sektora-ekonomiki-v-2019-godu/

Комментарии